SpaceX IPO 로드쇼 핵심 정리: 우주 발사 기업이 아니라 AI 인프라 기업으로 상장한다

이번 SpaceX IPO 로드쇼의 핵심은 로켓 회사가 아니라는 선언입니다. SpaceX는 발사체, Starlink, xAI/Grok, X 데이터, 지상·궤도 AI 컴퓨트를 하나로 묶어 AI 시대의 물리 인프라 플랫폼으로 상장하려 합니다.

결론: SpaceX IPO의 본질은 “우주 기업 상장”이 아니라 AI 시대 물리 인프라 프리미엄입니다. 투자자가 봐야 할 것은 로켓 발사 점유율만이 아니라 Starship economics, Starlink capacity, AI compute 수익화, 그리고 orbital AI compute의 검증 가능성입니다.

공모 구조는 이미 초대형입니다

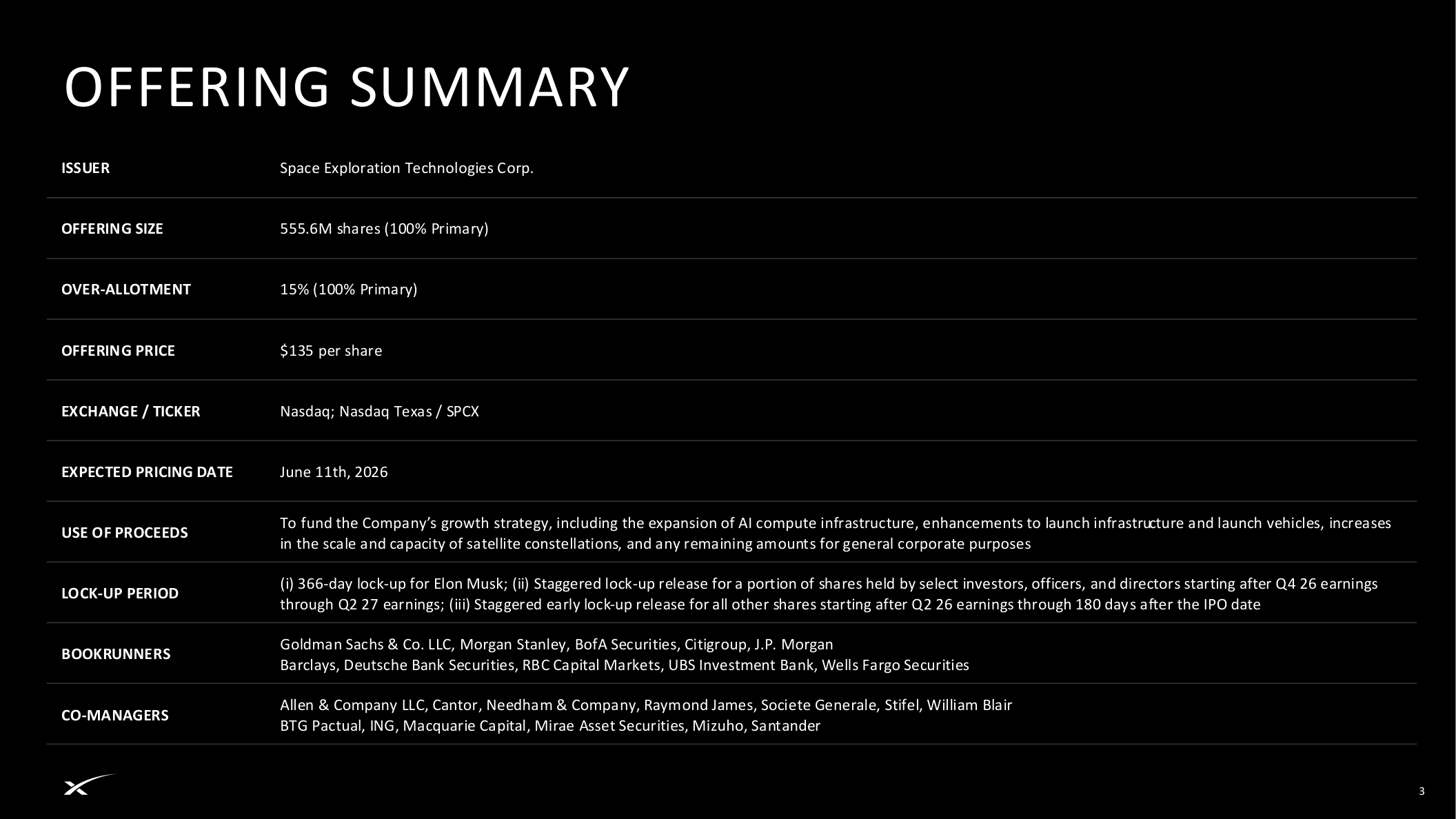

PDF 기준 SpaceX는 555.6백만 주를 전량 신주로 공모하고, 주당 135달러의 공모가를 제시합니다. 단순 계산상 총 공모 규모는 약 750억 달러입니다. 상장 예정 시장은 Nasdaq 및 Nasdaq Texas, 티커는 SPCX, 예상 가격 결정일은 2026년 6월 11일입니다.

공모자금 사용처도 중요합니다. 회사는 AI compute infrastructure 확장, launch infrastructure와 launch vehicles 개선, satellite constellation 규모와 용량 확대, 그리고 일반 기업 목적을 제시합니다. 즉 조달 자금은 단순 운영자금이 아니라 AI·발사·위성 인프라 capex를 동시에 키우기 위한 자금입니다.

상장 후 수급 변수도 큽니다

Elon Musk는 366일 락업, 일부 투자자·임원·이사 물량은 2026년 말부터 2027년까지 단계적 해제가 예정되어 있습니다. 상장 초기 희소성 이후 락업 해제 일정은 별도 이벤트가 됩니다.

SpaceX가 팔고 싶은 정체성은 Space + Connectivity + AI입니다

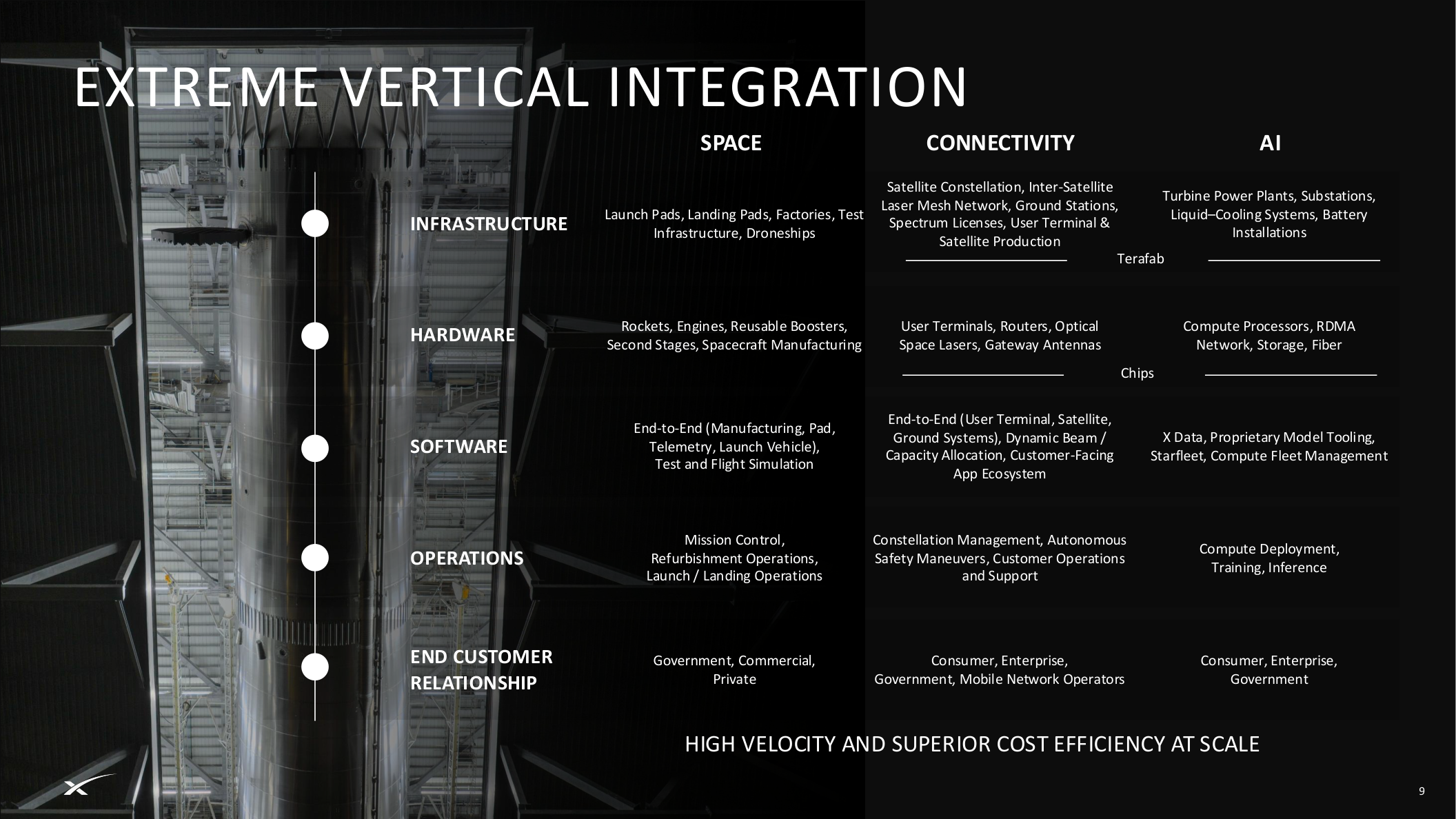

로드쇼는 SpaceX를 “space, connectivity, AI 전반의 통합 hardware/software infrastructure” 기업으로 정의합니다. Space는 재사용 로켓과 고빈도 발사, Connectivity는 Starlink 위성 인터넷과 위성-모바일, AI는 xAI/Grok, X의 실시간 데이터, 지상 및 궤도 컴퓨트 인프라입니다.

핵심은 수직통합입니다. 발사대, 로켓, 위성, 터미널, 칩, 전력·냉각, 데이터센터, 소프트웨어, 고객 접점까지 한 회사 안에서 연결한다는 그림입니다.

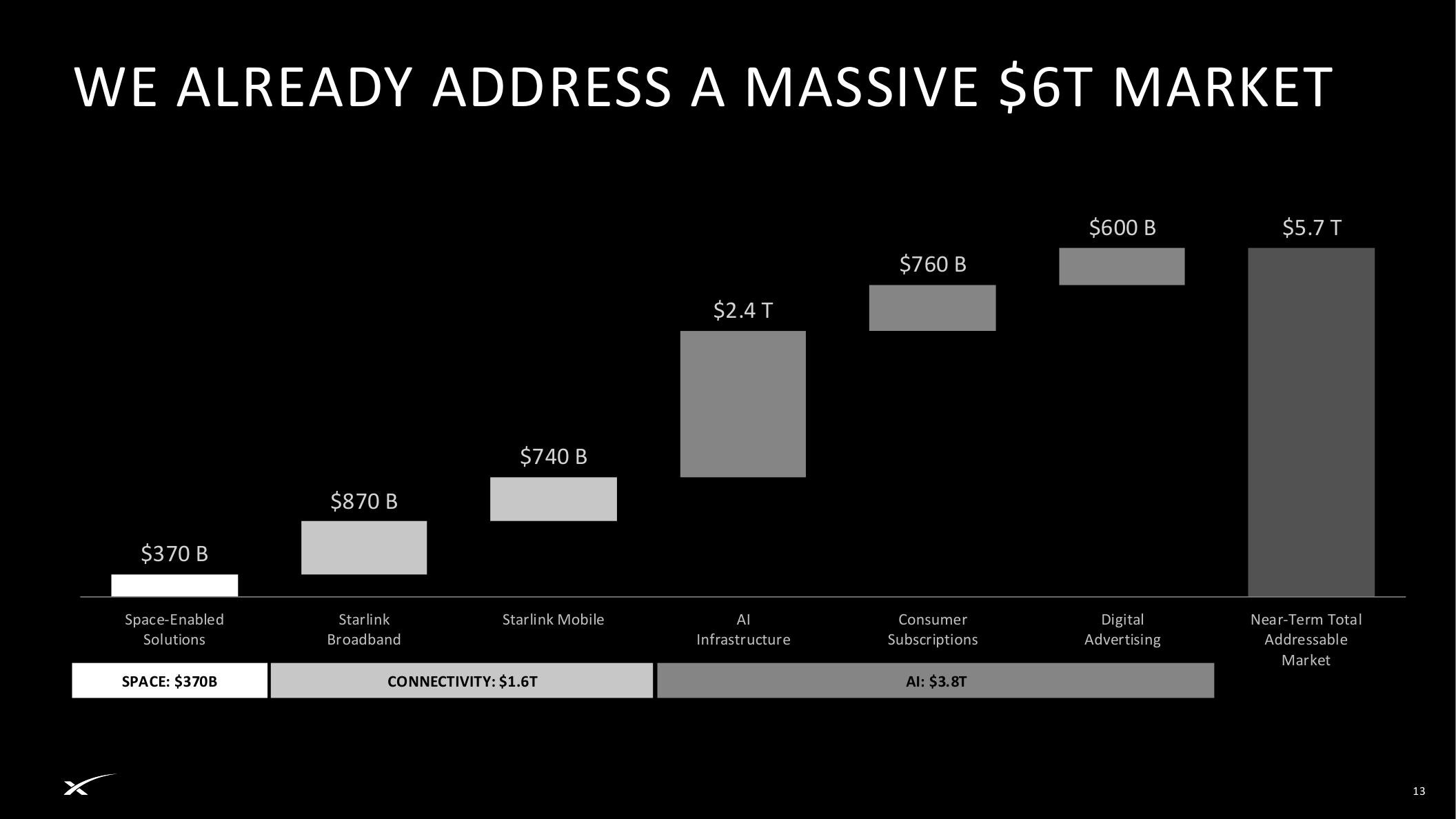

단기 TAM은 5.7조 달러, AI 장기 옵션은 더 크게 제시됩니다

로드쇼는 near-term TAM을 약 5.7조 달러로 제시합니다. 구성은 Space-enabled solutions 3,700억 달러, Starlink Broadband 8,700억 달러, Starlink Mobile 7,400억 달러, AI Infrastructure 2.4조 달러, Consumer Subscriptions 7,600억 달러, Digital Advertising 6,000억 달러입니다.

더 공격적인 장기 서사는 AI입니다. 회사는 AI 기회가 더 커질 경우 AI TAM을 26.5조 달러로 제시합니다. 이 숫자는 검증된 매출이 아니라 프리미엄의 근거로 제시되는 장기 선택권에 가깝습니다.

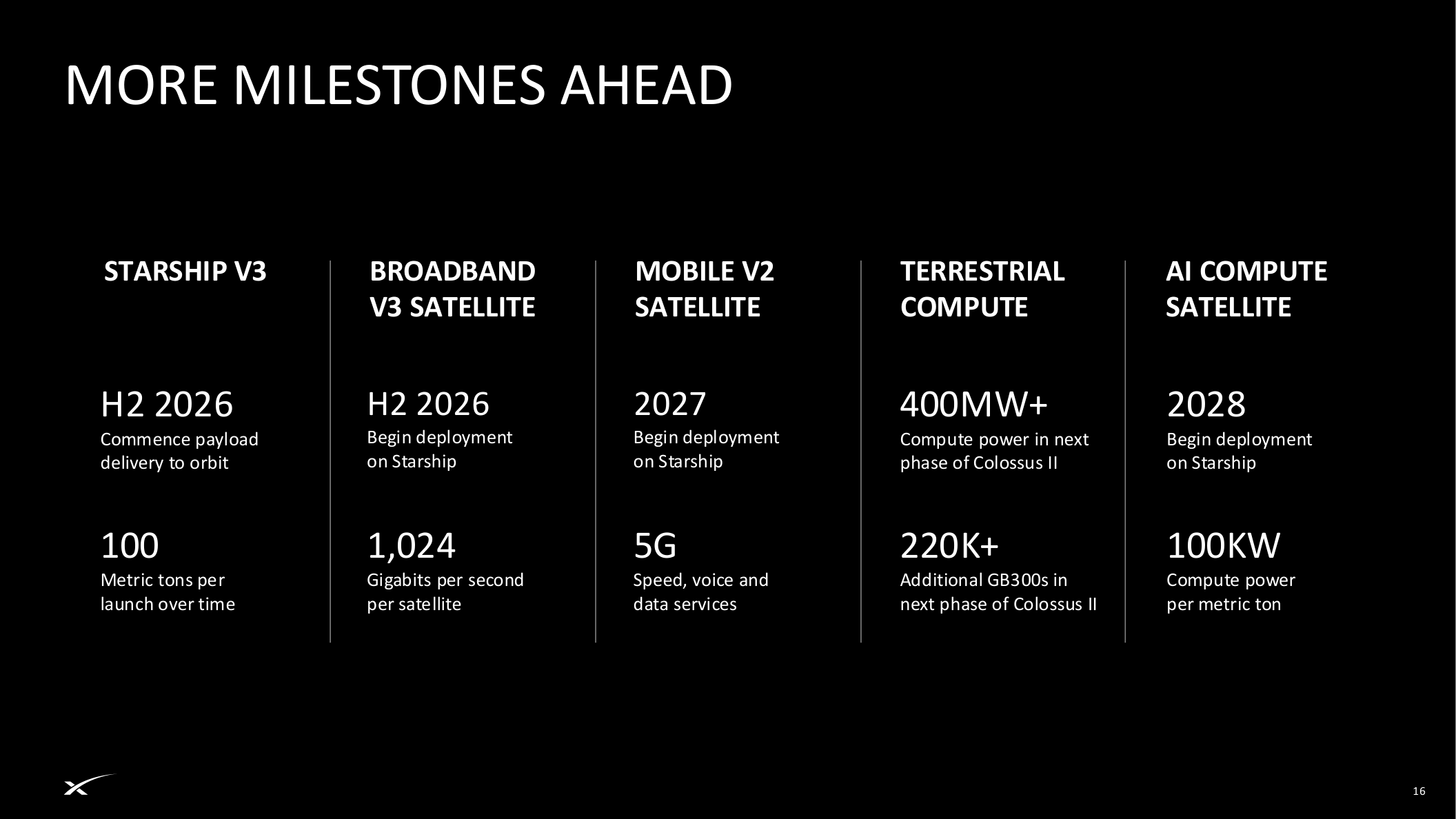

2026~2028 로드맵은 Starship 중심입니다

Starship V3는 2026년 하반기 payload delivery to orbit 시작, Broadband V3 satellite도 2026년 하반기 Starship 배치, Mobile V2 satellite는 2027년, AI compute satellite는 2028년 배치 시작을 목표로 합니다. Colossus II 다음 단계에는 400MW+ compute power와 220K+ GB300이 제시됩니다.

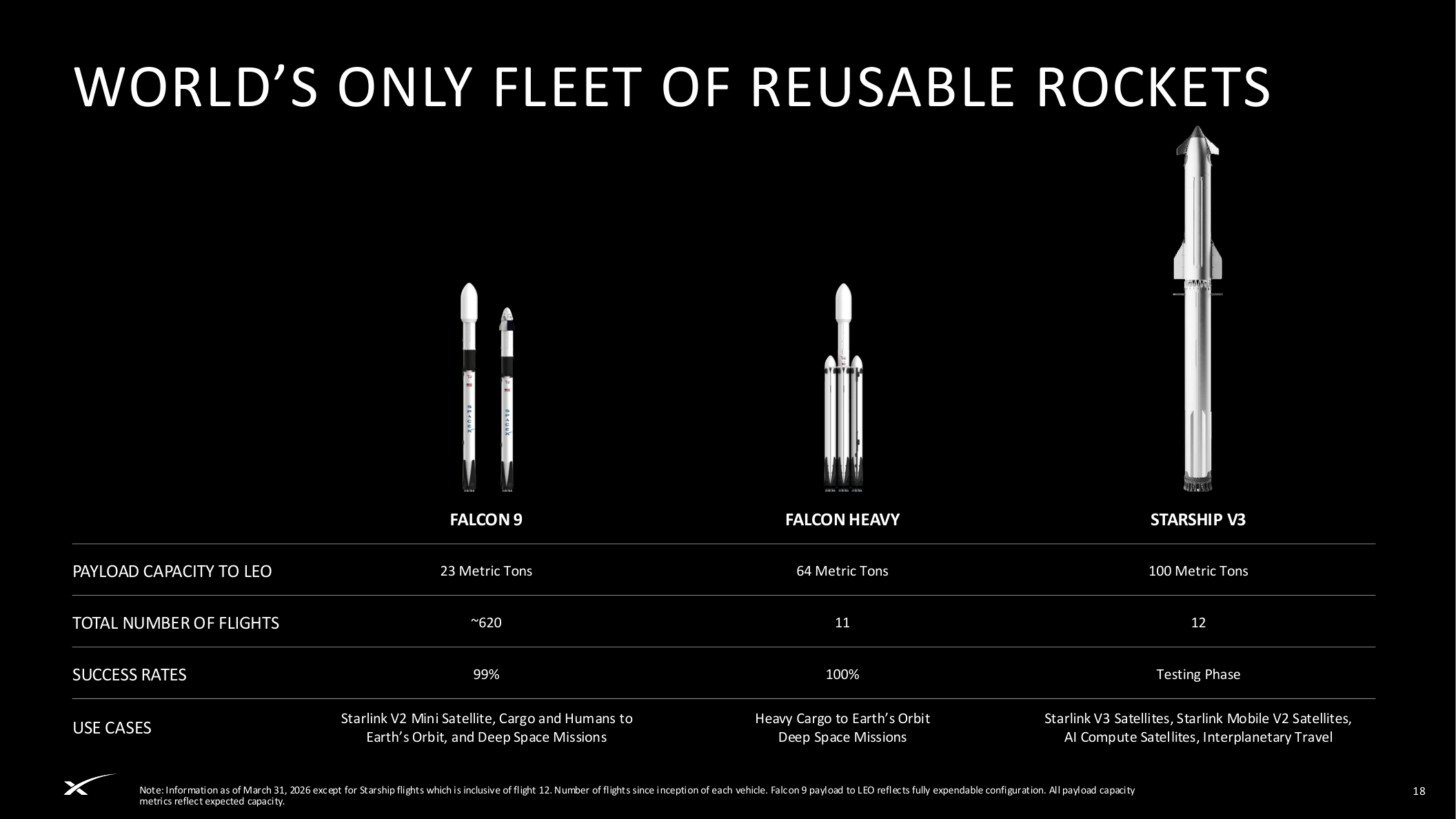

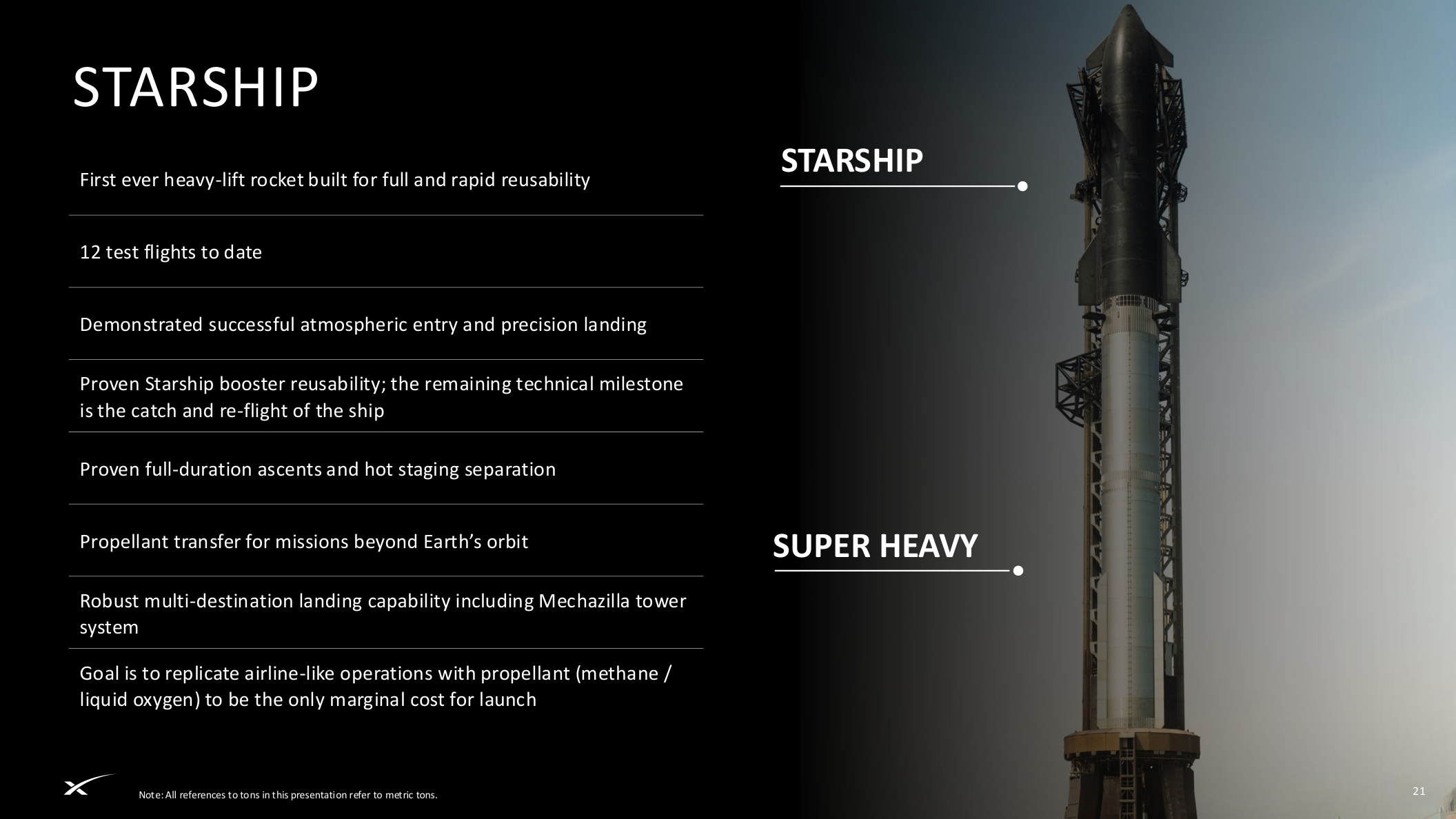

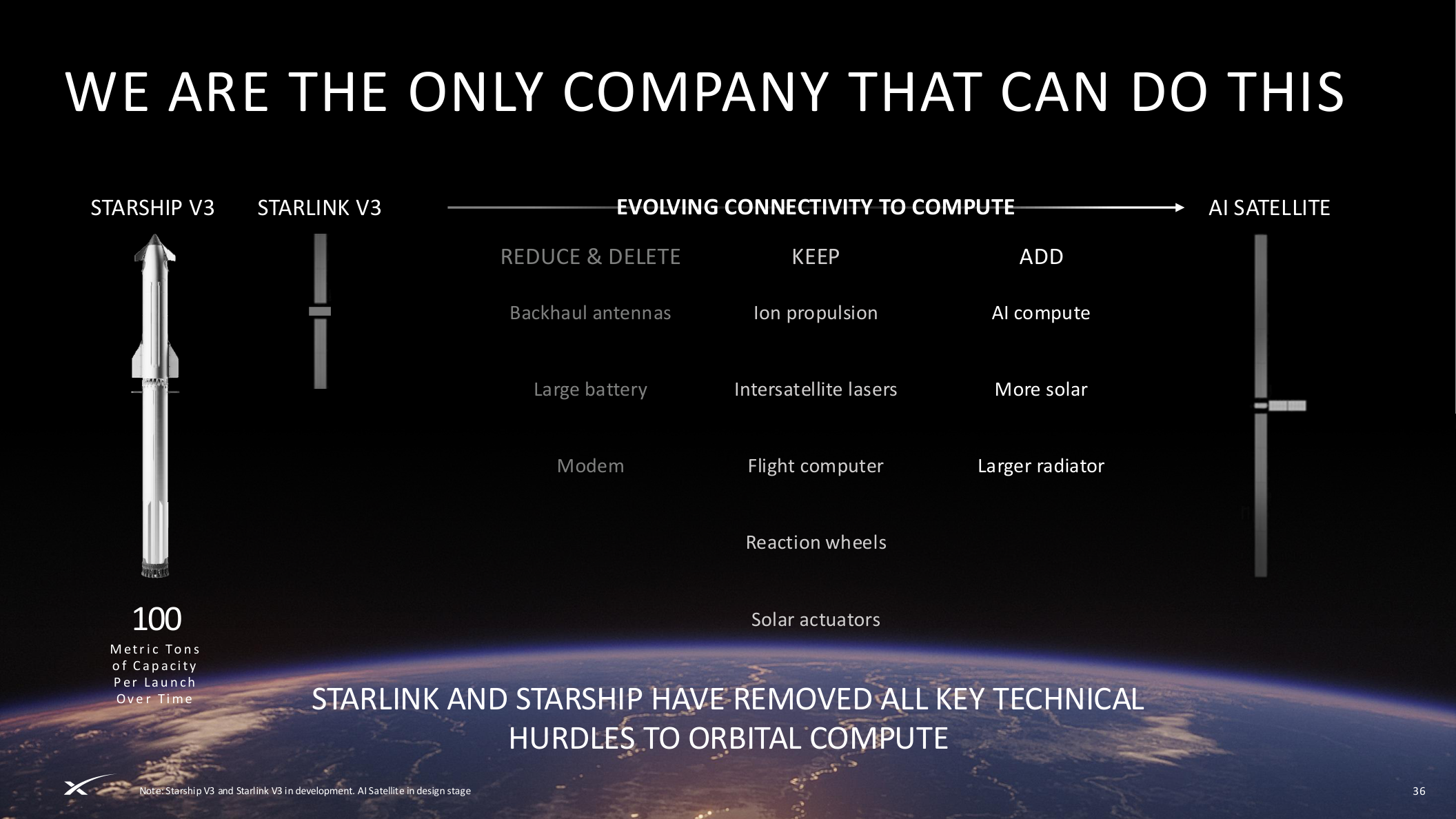

재사용 로켓은 모든 확장의 원천입니다

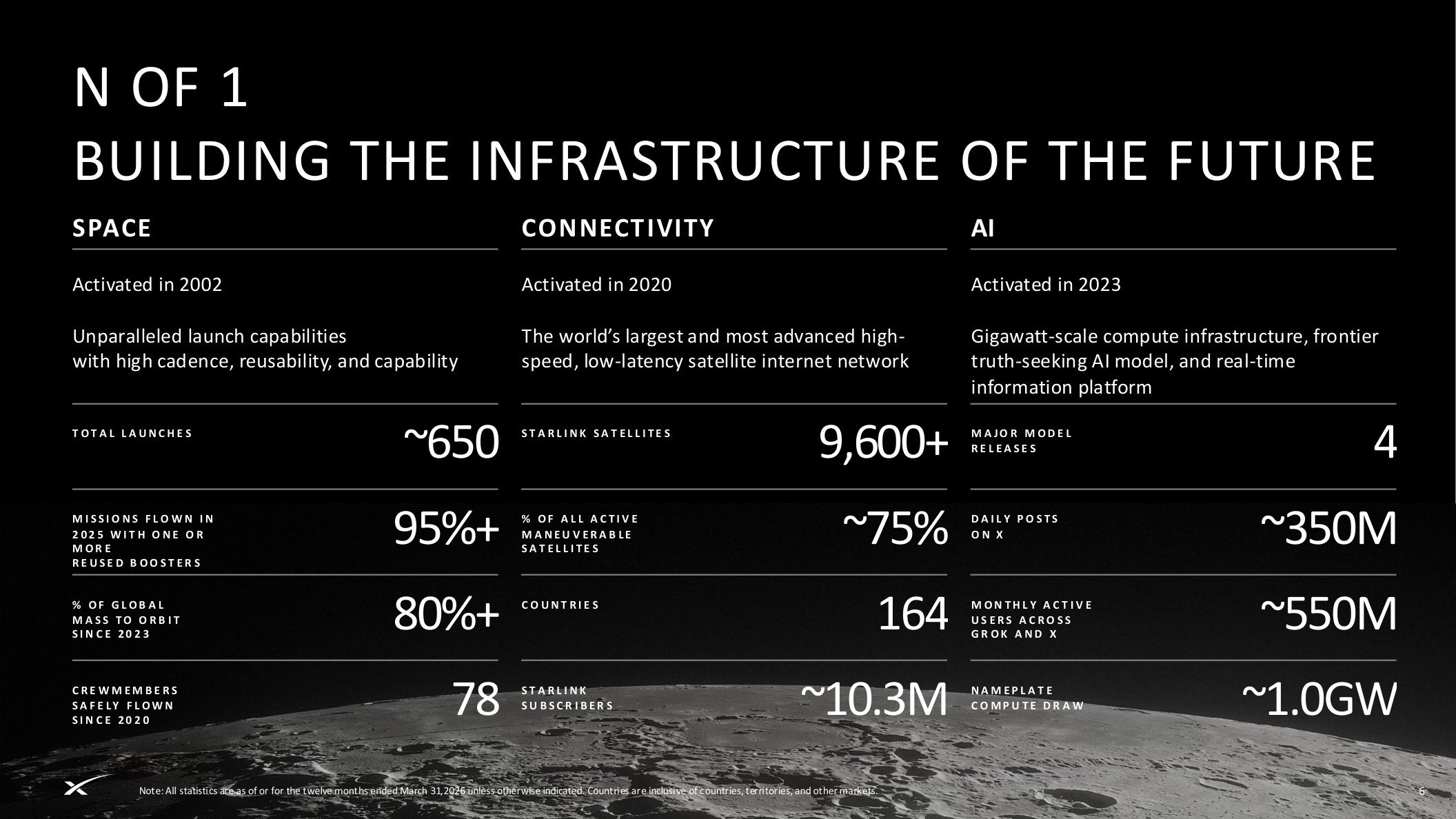

SpaceX는 2023년 이후 전 세계 mass to orbit의 80%+를 담당했다고 주장합니다. Falcon 9은 LEO payload 23 metric tons, 총 비행 약 620회, 성공률 99%로 제시됩니다. Starship V3는 100 metric tons급으로 Starlink V3, Mobile V2, AI compute satellite, interplanetary travel의 핵심 인프라로 제시됩니다.

비용 측면에서 회사는 과거 평균 LEO 발사비 kg당 18,500달러, Falcon Heavy 2,700달러, Falcon 9 1,400달러를 제시하고 Starship은 99%+ 비용 절감 목표를 내세웁니다. 이 부분이 작동하면 Connectivity와 AI 사업의 원가 구조가 동시에 바뀝니다.

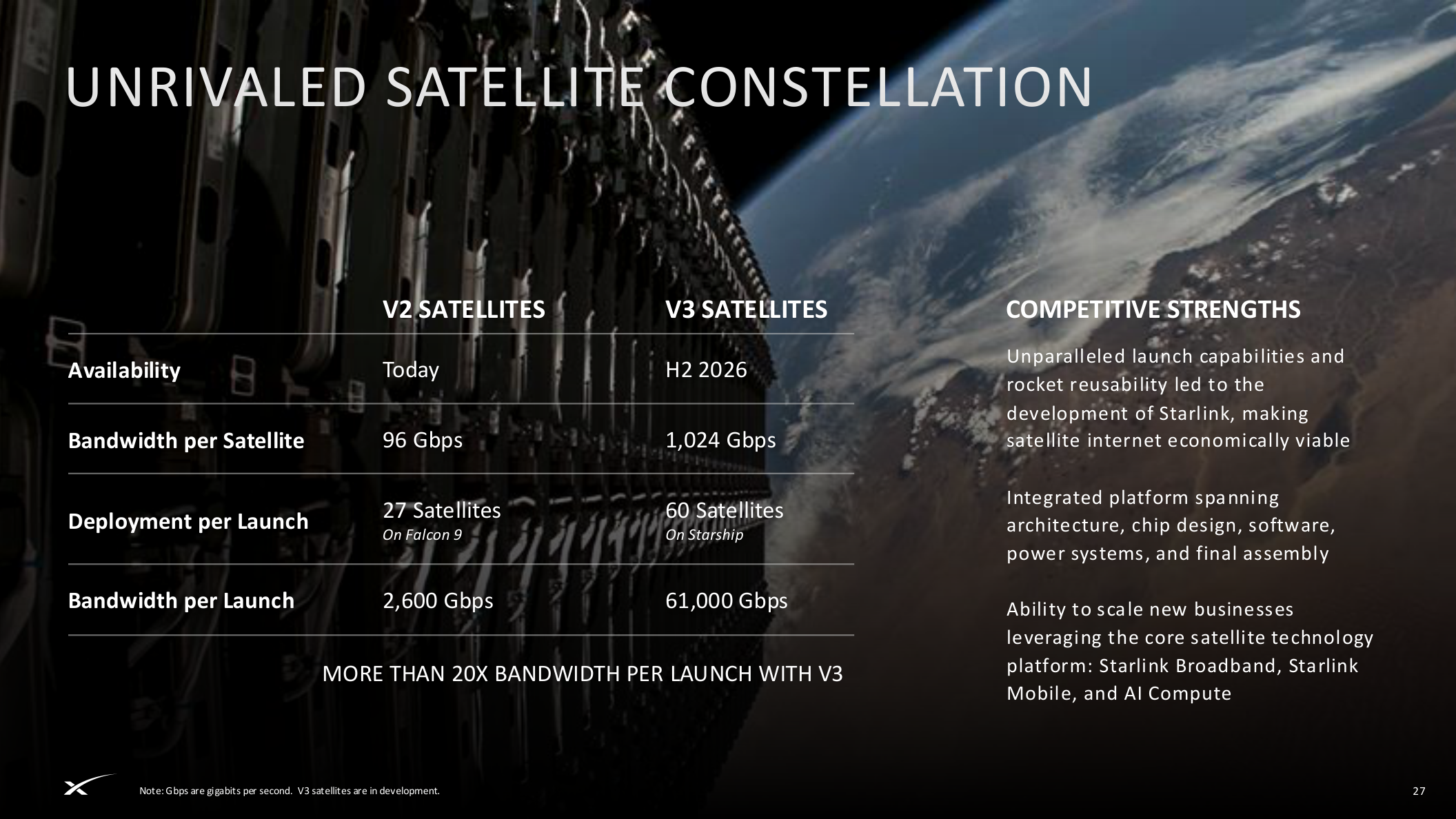

Starlink는 이미 거대한 위성 인터넷 플랫폼입니다

PDF 기준 Starlink는 9,600+ 위성, active maneuverable satellites 중 약 75%, 2025년 배치 3,000+ 위성, 2026년 1분기 가입자 10.3M을 제시합니다. 커버 인구는 3.3B+, 커버 국가는 164, 평균 uptime은 99.9%입니다.

V3 전환은 capacity economics의 핵심입니다. V2는 위성당 96Gbps, Falcon 9 발사당 27기, 발사당 2,600Gbps로 제시되는 반면 V3는 위성당 1,024Gbps, Starship 발사당 60기, 발사당 61,000Gbps를 목표로 합니다.

Starlink Mobile은 통신망의 사각지대를 노립니다

Starlink Mobile은 약 30개 mobile network operators, 일반 휴대폰·IoT 기기 대상 5G 연결, 약 1.9B 커버 인구, 65MHz spectrum, 약 650기 V1 Mobile 위성을 제시합니다. V2 Mobile 위성 배치는 2027년 시작 목표입니다.

이 사업은 통신사를 정면으로 대체하기보다 지상망이 닿지 않는 지역을 보완하는 파트너십·도매형 모델에 가깝습니다. 다만 spectrum license transfer 등 규제 조건은 남아 있습니다.

가장 비싼 프리미엄은 AI compute와 orbital compute에 붙어 있습니다

SpaceX는 xAI/Grok, X의 실시간 데이터, gigawatt-scale AI training cluster를 AI 사업으로 묶습니다. PDF는 2026년 3월 31일 기준 1GW nameplate compute draw를 보유하고 GB200·GB300을 큰 규모로 배치했다고 주장합니다.

로드쇼의 가장 과감한 서사는 orbital AI compute입니다. 논리는 우주의 태양에너지, radiative cooling, Starlink 라우팅, Starship 재사용, 빠른 칩 세대 교체입니다. 성공하면 지구 전력망 병목을 우회하는 AI 인프라 옵션이 되지만, 기술·정비·방사선·통신·경제성 검증은 아직 큰 변수입니다.

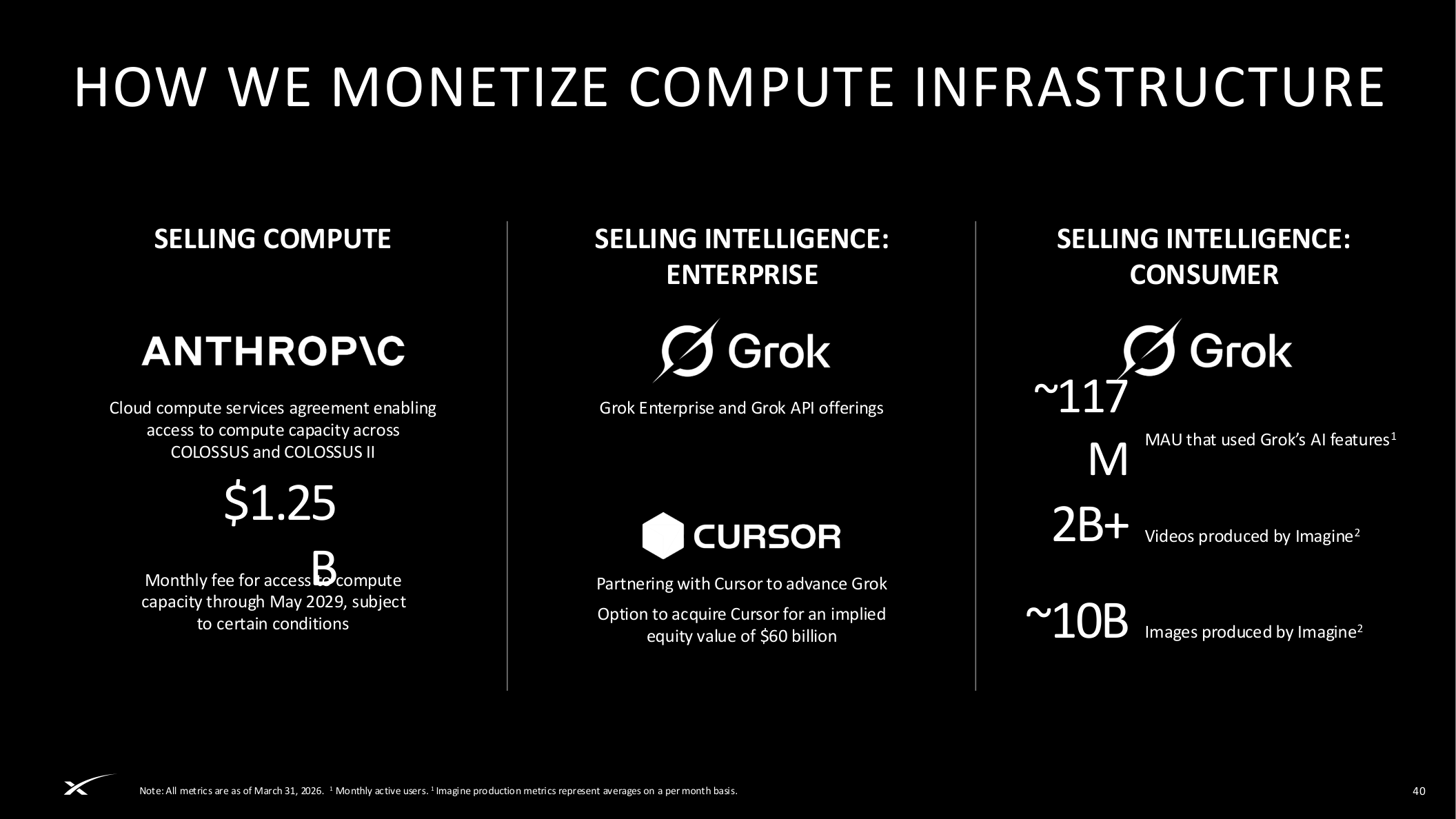

AI 수익화는 소비자, 엔터프라이즈, 컴퓨트 판매입니다

로드쇼는 Grok AI 기능 사용 MAU 약 117M, Imagine 영상 2B+와 이미지 10B+ 생산, Grok Enterprise/API, Cursor 파트너십, Colossus 및 Colossus II compute capacity 접근 계약을 제시합니다. 특히 cloud compute services agreement는 조건 충족 시 2029년 5월까지 월 12.5억 달러 fee를 언급합니다.

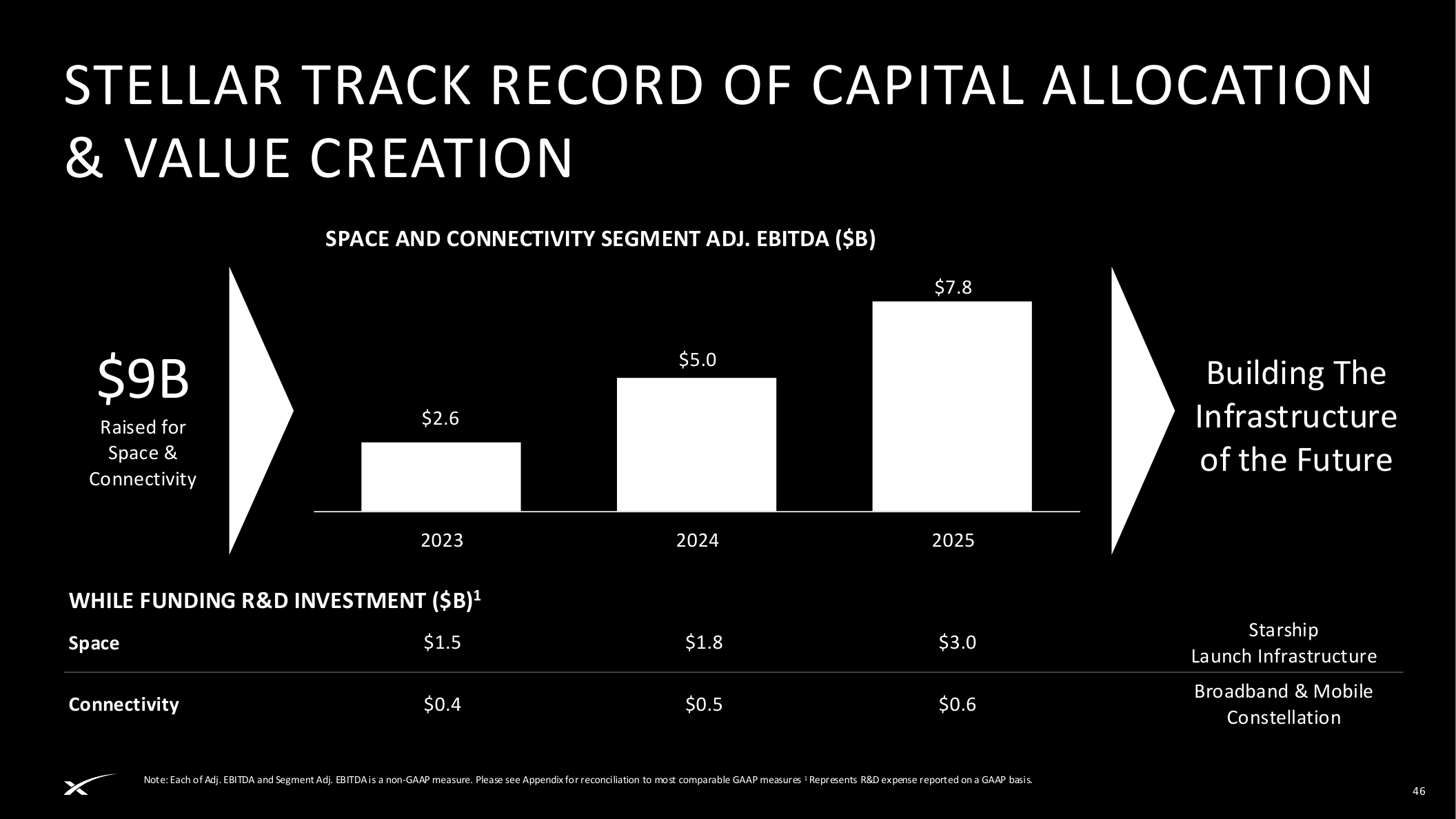

Space+Connectivity는 이익을 만들고 AI는 투자 단계입니다

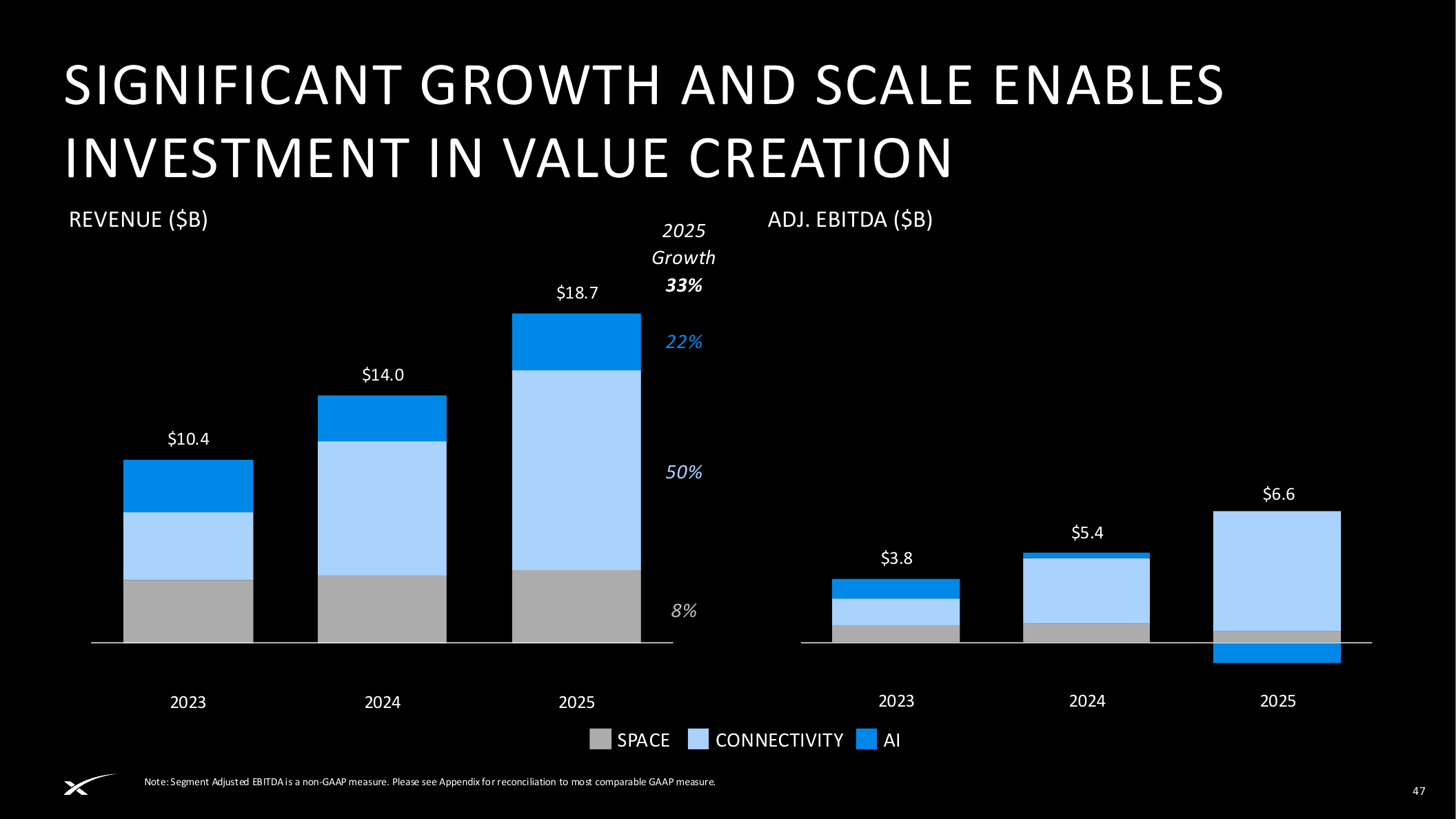

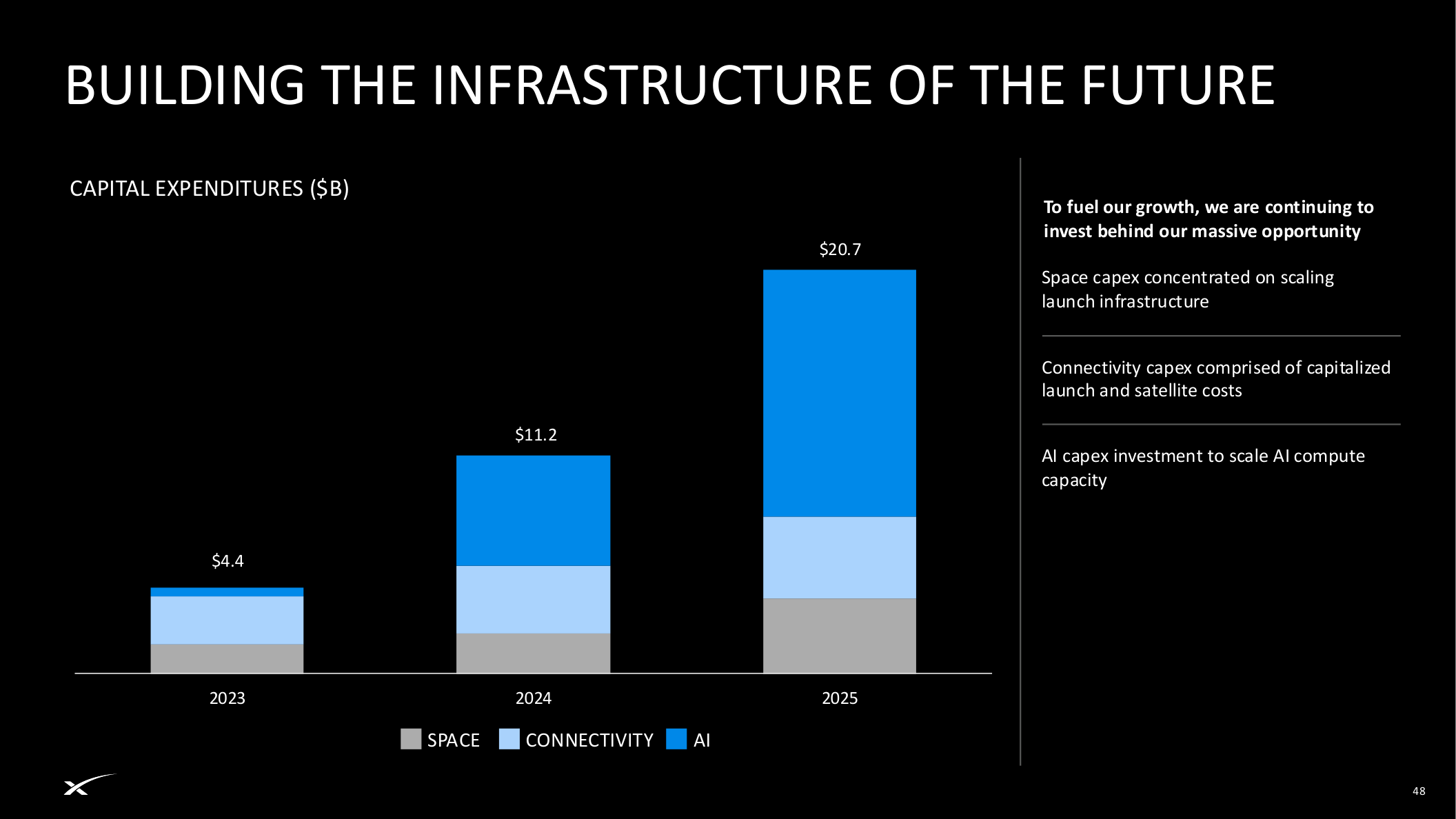

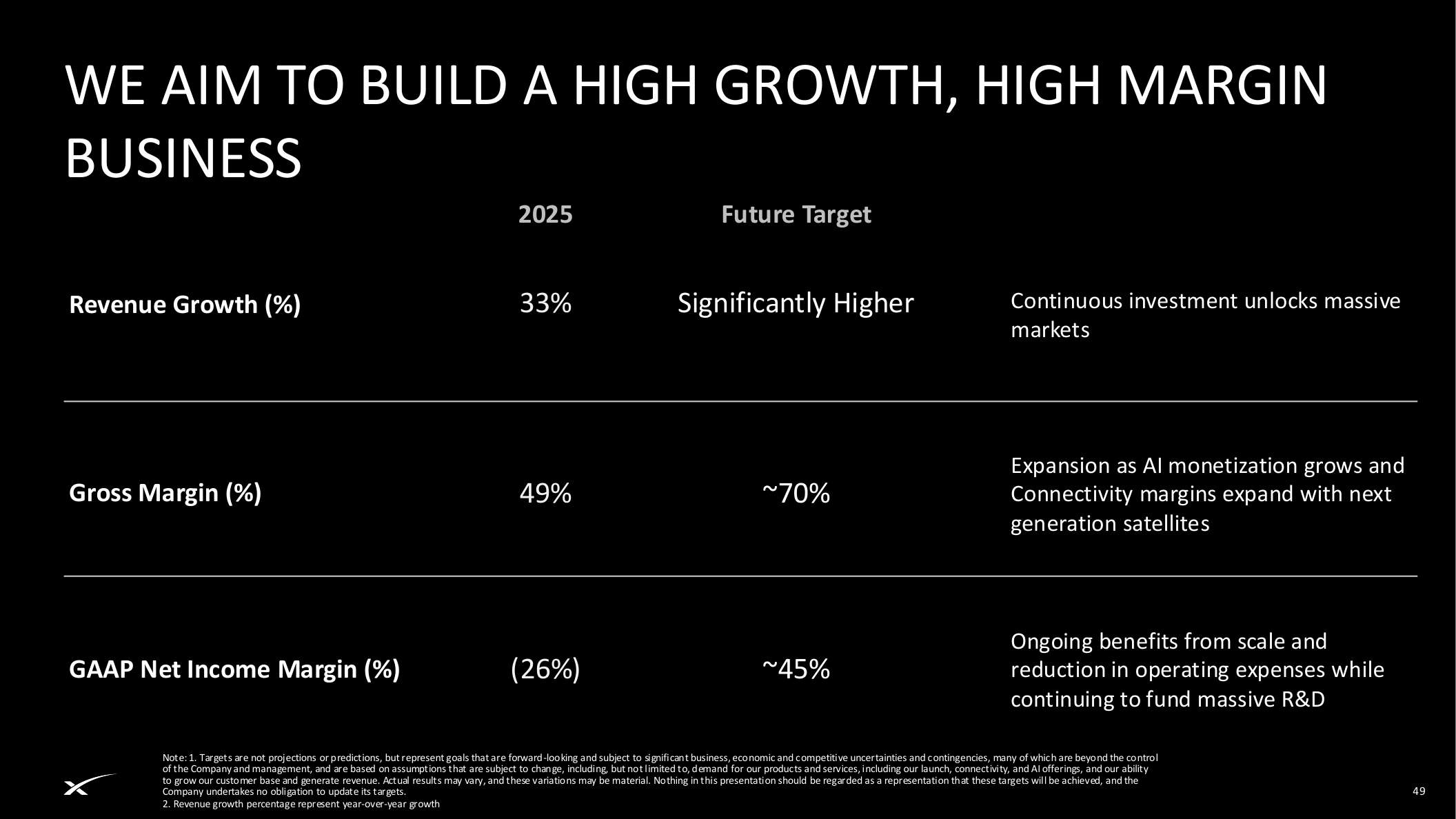

Space & Connectivity Segment Adj. EBITDA는 2023년 2.6B, 2024년 5.0B, 2025년 7.8B로 제시됩니다. 전체 매출은 2023년 10.4B, 2024년 14.0B, 2025년 18.7B이고, Adjusted EBITDA는 3.8B, 5.4B, 6.6B입니다. Capex는 2023년 4.4B에서 2025년 20.7B로 크게 증가했습니다.

투자자가 봐야 할 다섯 가지

- Starship economics: 실제 대량·저비용·고빈도 발사가 가능한지 확인해야 합니다.

- Starlink ARPU와 가입자 성장: 글로벌 침투 확대가 ARPU 하락을 이익률 개선으로 상쇄할 수 있는지 봐야 합니다.

- AI compute 반복매출: compute capacity fee, Grok Enterprise/API, 소비자 AI 기능이 반복 수익으로 굳어지는지 확인해야 합니다.

- Orbital AI compute 검증: 기술·전력·냉각·통신·방사선·정비·규제 리스크가 너무 큽니다.

- 락업과 capex 수급: 2026년 말~2027년 단계적 락업 해제와 높은 capex 사이클은 상장 후 주가 변동 요인입니다.

SpaceX IPO의 본질은 AI 시대의 물리 인프라 프리미엄입니다

SpaceX의 상장 서사는 로켓 발사 점유율만으로 설명되지 않습니다. 회사는 우주 접근 비용을 낮추고, 그 위에 Starlink connectivity를 올리고, 다시 AI compute와 실시간 데이터 플랫폼을 결합하는 복합 인프라 기업으로 평가받으려 합니다.

따라서 핵심 질문은 “SpaceX가 좋은 회사인가”가 아니라 “Starship, Starlink, xAI/Grok, orbital compute가 하나의 경제적 플라이휠로 실제 연결되는가”입니다. 기존 Space와 Connectivity가 현금흐름을 만들고 AI compute가 반복 수익으로 확인된다면 프리미엄은 정당화될 수 있습니다. 반대로 Starship 일정이나 orbital compute 검증이 밀리면 가장 비싼 옵션 가치부터 재평가될 수 있습니다.

English version: Read the English version

이 글은 공개 로드쇼 자료를 바탕으로 한 시장 해석입니다. 특정 증권의 거래 지시가 아니라, 독자가 최종 공모 문서와 자신의 위험 한도에 맞춰 판단하기 위한 프레임입니다.

확인한 공개 자료

이 글은 SpaceX IPO Roadshow Presentation, June 2026 PDF에 담긴 회사 측 주장과 수치를 기준으로 정리했습니다. 최종 투자 판단에는 SEC S-1, 최종 공모가, 위험요인, 락업 해제 일정, 상장 후 실제 재무 공시를 함께 확인해야 합니다.