비싼 성장주는 왜 좋은 뉴스에도 멀리 가지 못할까: 테슬라·팔란티어와 고밸류 미국 기업 13곳 점검

테슬라와 팔란티어는 미국 성장주 시장에서 가장 강력한 네러티브를 가진 기업입니다. 하지만 좋은 기업이 항상 좋은 주가 수익률로 이어지지는 않습니다. 시장이 이미 2~3년 뒤의 성공을 가격에 반영해버리면, 기업이 좋아도 주가는 쉬어갈 수 있습니다.

English version: /en/high-valuation-us-growth-stocks-tesla-palantir-2026/

결론은 단순합니다. 문제는 “좋은 회사냐”가 아니라 “이미 얼마를 당겨왔느냐”입니다. 이 기업들의 해자는 강하지만, 현재 가격이 그 해자가 만들어낼 미래 이익을 얼마나 반영했는지가 매수 타이밍을 결정합니다.

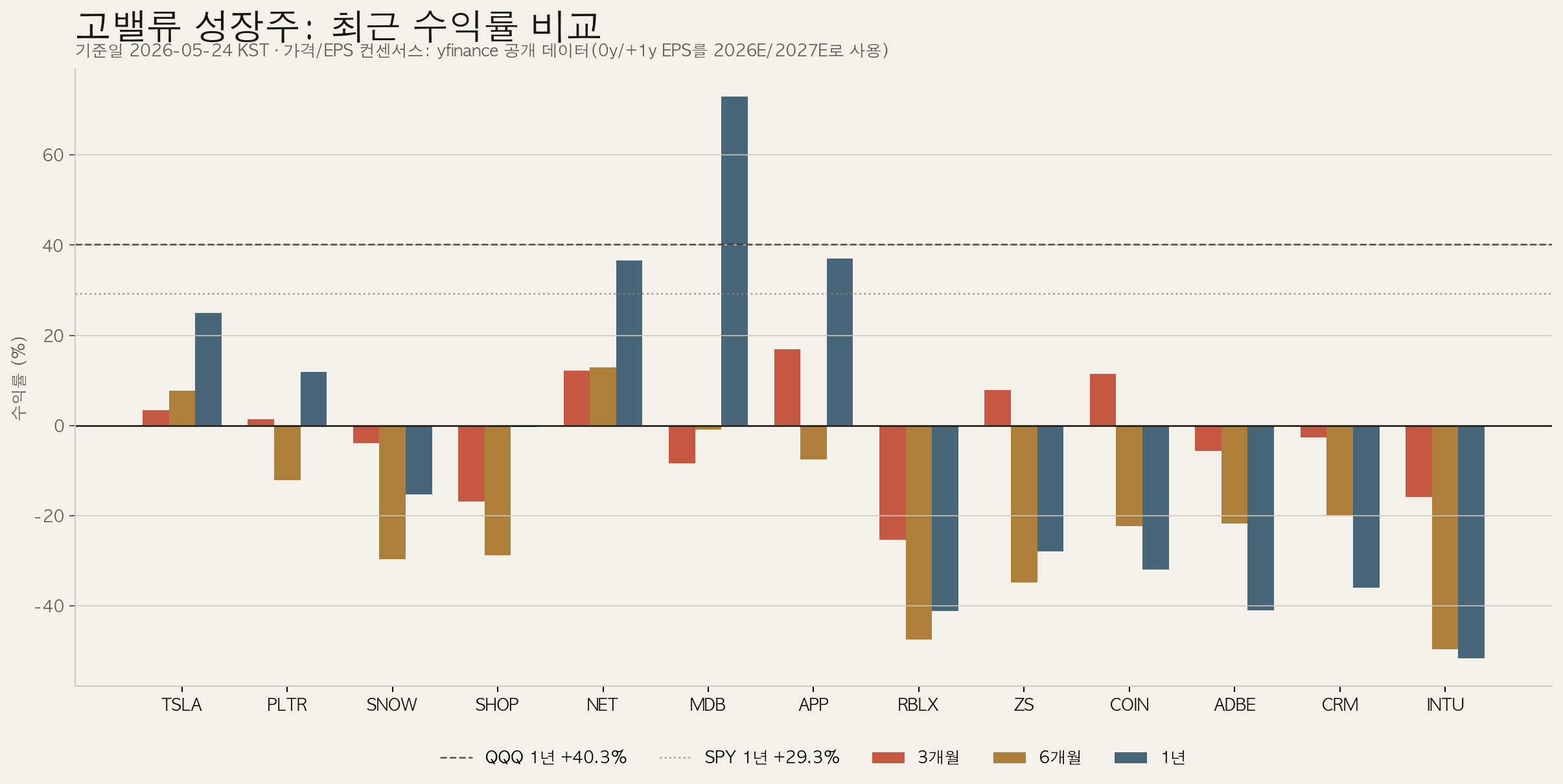

고밸류 성장주 수익률 비교

아래 차트와 도표는 테슬라·팔란티어를 포함한 미국 주요 성장주 13곳의 3개월, 6개월, 1년 수익률과 2026·2027년 예상 PER를 비교한 것입니다.

각 기업의 네러티브와 사업적 해자

같은 성장주라도 네러티브의 성격은 다릅니다. 어떤 기업은 물리 AI 플랫폼이고, 어떤 기업은 데이터·보안·commerce·creative workflow의 운영체제입니다. 투자자는 “이야기가 큰가”보다 “그 이야기가 숫자로 전환될 구조적 해자가 있는가”를 먼저 봐야 합니다.

| 기업 | 네러티브 | 사업적 해자 | 가격이 막히는 이유 |

|---|---|---|---|

| Tesla TSLA | 전기차에서 FSD·Robotaxi·Optimus·에너지 저장을 묶는 물리 AI 플랫폼으로 전환 | 실주행 데이터, 제조 수직계열화, 배터리·전력전자·충전 생태계, 브랜드와 자본 조달력 | 자동차 이익만으로는 설명하기 어려운 PER. 로보택시와 옵티머스가 숫자로 확인되기 전까지 기대와 실적의 간극이 큼 |

| Palantir PLTR | 정부·국방·상업 고객의 AI 의사결정 운영체제 | 온톨로지, 보안·정부 신뢰, 워크플로 내재화, 높은 전환비용 | 성장률과 마진은 강하지만 AI 프리미엄이 이미 큼. 주식보상·희석·정부 예산 사이클도 점검 필요 |

| Snowflake SNOW | 데이터 클라우드에서 AI 데이터 플랫폼으로 확장 | 데이터 공유 네트워크, 거버넌스, 멀티클라우드 데이터 레이어, 고객 데이터 lock-in | 매출 성장률 둔화 구간에서 여전히 높은 PER. AI 수혜가 실제 사용량 증가로 전환돼야 함 |

| Shopify SHOP | 독립 브랜드와 중소상공인의 commerce operating system | 판매자 생태계, 앱스토어, 결제·물류·광고 확장, merchant switching cost | 경기·소비·마진 기대에 민감. 성장률 대비 가격이 높으면 실적 beat가 나와도 상승 탄력이 제한됨 |

| Cloudflare NET | 글로벌 edge network를 보안·개발·AI inference 인프라로 확장 | 전 세계 edge 네트워크, CDN+보안+개발자 플랫폼 통합, 트래픽 데이터와 규모의 경제 | 매출 대비 가격이 매우 높다. 장기 TAM은 크지만 단기 이익 전환 속도가 가격을 따라가야 함 |

| MongoDB MDB | AI 애플리케이션 시대의 개발자 친화적 데이터베이스 | Document DB 모델, Atlas managed cloud, 개발자 mindshare, 앱 데이터 전환비용 | 1년 수익률은 강하지만 YTD는 약하다. 성장률 재가속이 없으면 멀티플 유지가 쉽지 않음 |

| AppLovin APP | AI 광고 엔진과 성과형 광고 최적화 플랫폼 | Axon 모델, 광고 성과 데이터 피드백 루프, 퍼포먼스 광고 운영 효율 | 수익성은 좋아졌지만 기대가 빠르게 올라왔다. 광고 경기와 모델 성능 지속성이 핵심 |

| Roblox RBLX | 사용자 제작 콘텐츠 기반의 차세대 소셜·게임 플랫폼 | 크리에이터 네트워크, 사용자 커뮤니티, 가상경제, 젊은 이용자 기반 | 네러티브는 크지만 수익성 검증이 약하다. 적자 상태에서는 PER보다 현금흐름과 monetization이 중요 |

| Zscaler ZS | Zero Trust 보안 클라우드 | 클라우드 네이티브 보안 아키텍처, 기업 네트워크 내재화, 보안 데이터 플레인 | 보안 수요는 견조하지만 경쟁과 영업 효율성 우려가 있음. 과거 보안 SaaS 프리미엄이 압축됨 |

| Coinbase COIN | 미국 규제권 안의 crypto financial infrastructure | 브랜드 신뢰, 규제 대응력, 거래·수탁·스테이킹 인프라, 기관 고객 접점 | 이익이 암호화폐 거래량과 가격 사이클에 민감. 2026E PER는 높고 2027E는 정상화 기대가 반영됨 |

| Adobe ADBE | 크리에이티브 소프트웨어에서 생성AI 창작 플랫폼으로 방어·전환 | Creative Cloud 표준성, 파일 포맷·워크플로 lock-in, 기업 고객 기반 | 현재 PER는 낮아졌지만 생성AI가 기존 moat를 훼손할지, 오히려 가격력을 강화할지가 핵심 |

| Salesforce CRM | CRM 시스템에서 기업 AI agent 플랫폼으로 확장 | 고객 데이터와 영업 워크플로 내재화, AppExchange, 엔터프라이즈 영업망 | 현재는 고평가보다 성장 둔화 우려가 더 큼. AI monetization이 숫자로 보여야 재평가 가능 |

| Intuit INTU | 세무·회계·개인금융 데이터 플랫폼 | TurboTax·QuickBooks 브랜드, 세무 데이터, 중소기업 회계 workflow lock-in | AI 세무 자동화와 경쟁 우려가 가격을 누른다. 현재 PER는 낮아졌으나 성장 신뢰 회복이 필요 |

Growth × Liquidity로 보면 무엇이 보이나

Growth: 이야기는 여전히 강하다

AI, 데이터, 보안, commerce, crypto infrastructure, 창작 소프트웨어, 물리 AI처럼 시장이 좋아하는 주제를 품고 있습니다. 장기 TAM과 플랫폼 확장성만 보면 대부분 매력적인 후보입니다.

Liquidity: 가격이 미래를 많이 당겼다

금리가 높거나 위험선호가 흔들리는 구간에서는 먼 미래의 이익을 낮은 할인율로 평가해주지 않습니다. 2026E PER가 50배를 넘는 기업은 매 분기 완벽에 가까운 실적 확인이 필요합니다.

대기 편입과 관찰 편입

대기 편입 후보

TSLA, PLTR, SNOW, SHOP, NET은 사업적 상상력과 해자가 분명하지만 가격 부담이 큽니다. FSD/Robotaxi unit economics, AIP 상업 확산, AI 데이터 사용량, commerce 마진, edge AI inference 매출처럼 숫자로 확인되는 지표가 필요합니다.

관찰 편입 후보

RBLX, ZS, COIN, ADBE, CRM, INTU는 각각 수익성 전환, 보안 SaaS 성장 둔화, crypto cycle, 생성AI가 기존 moat에 미치는 영향이 핵심입니다. 일부는 이미 멀티플이 낮아져 “고평가”보다 “재성장 신뢰 회복”이 더 중요합니다.

재평가가 시작되는 신호

- 매출 성장률이 시장 예상보다 높게 유지된다.

- 영업이익률 또는 FCF margin이 개선된다.

- AI 제품이 실제 유료 사용량, ARPU, retention, seat expansion으로 연결된다.

- 주식보상과 희석이 줄어든다.

- 금리 하락 또는 위험선호 회복으로 장기 성장주의 할인율 부담이 낮아진다.

주의해야 할 신호

- 매출 성장률은 유지되지만 비용 증가로 FCF가 개선되지 않는다.

- AI 발표는 많지만 실제 가격 인상·사용량 증가가 없다.

- 고밸류 상태에서 guidance가 한 번이라도 약해진다.

- 장기 TAM 이야기만 커지고 단기 unit economics가 계속 비어 있다.

최종 정리

테슬라와 팔란티어는 여전히 미국 성장주 시장의 대표 네러티브 종목입니다. 하지만 지금의 시장은 단순히 “큰 이야기”만으로 주가를 계속 밀어 올려주지 않습니다. 고밸류 성장주는 매 분기마다 미래를 현재 숫자로 당겨오는 능력을 증명해야 합니다.

좋은 기업을 비싸게 사면 장기 수익률이 낮아질 수 있고, 좋은 기업이 충분히 쉬어갈 때는 오히려 다음 사이클의 후보가 됩니다.

가격·수익률·EPS 컨센서스는 yfinance 공개 데이터 기준입니다. 기업 해자와 네러티브 해석은 각 기업의 공개 사업 구조, 제품·플랫폼·고객 기반, 그리고 SignalnFlow Growth × Liquidity 프레임을 함께 적용했습니다. 이 글은 특정 종목의 매수·매도 지시가 아니라 고밸류 성장주를 비교하는 투자 해석입니다.