Cerebras IPO: 반도체 주도 장세가 주는 기회, 그래도 $190 이상은 쫓지 않는다

이번 Cerebras 상장은 “AI 반도체 주도 장세가 아직 살아 있는가”를 확인하는 매우 좋은 테스트입니다. 결론부터 말하면, 저는 방향성은 긍정적으로 봅니다. 다만 긍정적이라는 말이 첫날 어떤 가격도 사도 된다는 뜻은 아닙니다. 좋은 기업과 좋은 진입가는 끝까지 분리해야 합니다.

왜 지금 Cerebras를 긍정적으로 볼 수 있나

Cerebras는 단순히 “NVIDIA의 경쟁자”라는 헤드라인으로만 보면 위험합니다. 하지만 AI 인프라의 병목이 GPU 한 곳에만 머무르지 않고, 추론 속도·메모리 대역폭·네트워킹·전력·클라우드 조달로 넓어지는 국면에서는 이야기가 달라집니다. Signal & Flow의 반도체 사이클 프레임도 같은 결론을 냅니다. 현재 장세의 핵심 질문은 “AI 수요가 있나?”가 아니라 “AI 수요가 이미 올라간 멀티플을 계속 정당화할 만큼 실적과 추정치를 끌어올리나?”입니다.

OpenAI 관련 위키 메모에서도 중요한 단서가 있습니다. OpenAI는 NVIDIA 중심에서 AMD, Cerebras 등 칩 공급선을 다변화하는 방향을 언급했고, 이 흐름은 모델 회사들이 컴퓨트를 단순 비용이 아니라 전략 자산으로 본다는 뜻입니다. Dylan Patel식으로 말하면 AI 병목은 단순 GPU 개수가 아니라 토큰의 경제적 가치와 토큰 생산비 사이의 스프레드입니다. Cerebras가 이 스프레드를 실제로 개선한다면, 높은 멀티플의 일부는 설명될 수 있습니다.

핵심 숫자: IPO 가격은 이미 한 차례 상향됐다

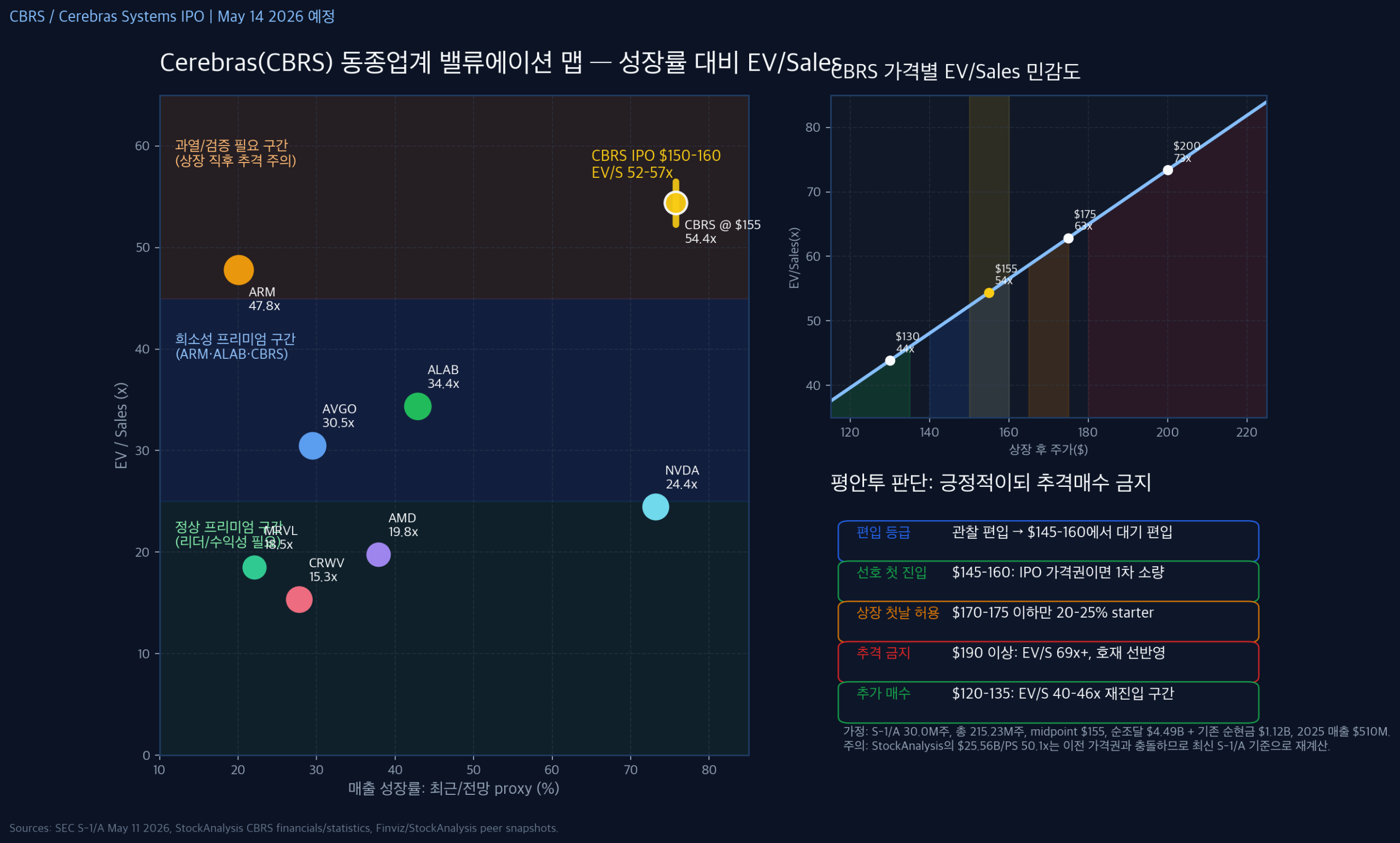

최신 SEC 제출 및 IPO 집계 자료 기준으로 Cerebras는 2026년 5월 14일 상장을 앞두고 있으며, 제시 가격 범위는 주당 $150–160, 공모 주식 수는 3,000만 주, 딜 규모는 약 $4.65B입니다. StockAnalysis의 2025년 재무 테이블 기준 매출은 $510M, 전년 대비 성장률은 75.7%, 매출총이익률은 39.0%, 영업이익률은 -28.6%입니다.

여기서 중요한 점은 일부 집계 사이트의 시가총액/PS 숫자가 이전 가격권과 섞일 수 있다는 것입니다. 그래서 아래 밸류에이션 맵은 최신 S-1/A 가격권, 총 주식 수, 조달 현금을 기준으로 다시 계산했습니다.

동종업계 맵에서 보이는 위치

CBRS의 공모가 중간값 $155를 기준으로 한 EV/Sales는 약 54배입니다. 이는 NVIDIA나 Broadcom보다 훨씬 높고, ARM의 희소성 프리미엄 영역보다도 위쪽에 걸칩니다. 다만 성장률 proxy는 약 75%대로 높기 때문에, 시장이 “AI 추론 속도와 공급선 다변화”에 높은 프리미엄을 붙이는 것은 이해할 수 있습니다.

그래서 저는 이 종목을 관찰 편입에서 시작하되, 상장 직후 가격이 $145–160 근처라면 대기 편입으로 올릴 수 있다고 봅니다. 반도체 주도 장세가 유지되고, QQQ/SMH의 흐름이 꺾이지 않으며, 첫날 거래량이 건강하게 붙는다는 조건이 필요합니다.

| 상장 후 가격대 | 판단 | 행동 |

|---|---|---|

| $120–135 | 매우 좋은 재진입/추가매수 구간 | EV/Sales 40–46배 수준. 상장 후 조정으로 오면 적극 검토. |

| $145–160 | 선호 첫 진입 구간 | 공모가 권역. 목표 비중의 20–30% 정도만 1차 소량. |

| $170–175 | 상장 첫날 허용 가능한 상단 | 반도체 수급이 강하고 거래가 안정적일 때만 starter. |

| $190 이상 | 추격 금지 | EV/Sales 69배 이상. 좋은 회사여도 상장 직후 검증 전 프리미엄이 과하다. |

평안투 결론

방향성은 긍정적입니다. 지금은 반도체 주도 장세이고, AI 인프라 병목이 GPU 밖으로 확산되는 시기입니다. Cerebras는 그 흐름 안에서 충분히 관심을 받을 만합니다. 그러나 첫 매수는 기업 서사가 아니라 가격 규율로 결정해야 합니다.

제 기준은 단순합니다. $145–160이면 1차 소량, $170–175는 강한 수급일 때만 허용, $190 이상은 보내줍니다. 이후 첫 실적, 고객 다변화, 매출총이익률 회복, OpenAI/AWS/Oracle 관련 매출의 실제 인식 속도를 보고 비중을 키우는 방식이 맞습니다.

상장 이후 다시 봐야 할 체크포인트

첫째, 고객 집중 리스크입니다. 대형 고객 계약은 성장의 근거이지만 동시에 매출 인식과 마진 변동성을 키울 수 있습니다. 둘째, 매출총이익률입니다. 39%대 총마진은 AI 반도체 리더급 프리미엄을 정당화하기에는 아직 낮습니다. 셋째, 상장 첫날 유동성입니다. IPO 흥행 자체는 좋지만, 첫날 수급이 기업 가치보다 먼저 가격을 끌어올리면 장기 기대수익은 낮아집니다.

결국 Cerebras는 “사야 하나 말아야 하나”보다 “얼마에, 얼마나 작게 시작할 것인가”의 종목입니다. 반도체 장세를 긍정적으로 보는 투자자라면 관심 목록에는 반드시 올릴 만합니다. 다만 처음부터 코어로 들어가기보다는, 상장 후 가격과 첫 실적을 보면서 관찰 편입에서 대기 편입으로 천천히 올리는 접근이 더 평안투답습니다.

Sources: SEC EDGAR Cerebras Systems Inc. S-1/A filed 2026-05-11; StockAnalysis CBRS overview/financials as of 2026-05-12 KST; Signal & Flow editorial research context on the AI semiconductor cycle, OpenAI infrastructure diversification, and the Dylan Patel AI value-capture frame. This article is not investment advice. Final prospectus, pricing, lock-up terms, and first-day trading data should be rechecked before action.